Les entreprises de marché sont aussi dénommées "sociétés de Bourse", ce qui est un clin d’oeil à l’histoire,

en référence à feu la Société des Bourses Françaises (SBF).

Ces entreprises de marché assurent plusieurs fonctions :

- gestion des adhésions des membres : elle vérifie que les membres intermédiaires du marché respectent la législation en vigueur ainsi que ses propres règles de marché. Les membres paient un abonnement à l’entreprise de marché pour avoir le droit d’intermédier les produits proposés sur ce marché.

- exécution et gestion d’opérations : à chaque ordre transmis, d’achat ou de vente, l’entreprise de marché facture ses adhérents. Derrière chaque "frais de courtage" qu’un investisseur paie à son courtier, une partie est reversée à l’entreprise de marché.

- gestion des valeurs : admission de nouveaux titres, radiation de cotation

- gestion des systèmes informatiques de cotation

- diffusion de l’information boursière

- promotion du marché auprès des investisseurs et des émetteurs

La paysage boursier a été perturbé en 2007 avec une nouvelle directive européenne qui a permis à de nouveaux opérateurs de venir concurrencer les société historiques qui avaient jusqu’ici le monopole de la centralisation et de la confrontation des ordres.

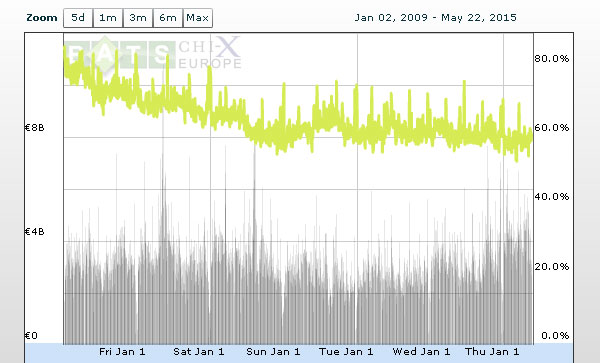

EURONEXT, l’entreprise de marché de la Bourse de Paris

Dans chaque pays on trouve un opérateur historique.

En France, il n’y a qu’une seule entreprise de marché agréée par l’Autorité de Contrôle Prudentiel, il s’agit d’EURONEXT, ayant comme

Code Inter Bancaire (CIB) 15 000.

Il s’agit donc bien d’une situation de monopole. Ou plutôt s’agissait. Car la Directive marché des Instruments Financiers de 2007, plus

connue sous le nom de "Directive MIF" ou "Directive Mifid" a aboli toute obligation de concentration des ordres.

Même si ses parts de marché sur le CAC 40 ont été attaquées, elle reste aujourd’hui encore, avec plus de 60 % de captation des échanges, la principale société de Bourse pour trader les valeurs du CAC 40.

Les plateformes de transactions multilatérales

Suite à la Mifid, de nombreuses plateformes boursières sont apparues, pour venir concurrencer les bourses traditionnelles. C’est ce qu’on appelle des Systèmes Multilatéraux de Négociation (SMN) ou Multilateral Trading Facilities (MTF) en anglais.

Turquoise

9 établissements bancaires, Citigroup, Credit Suisse, Deutsche Bank, Goldman Sachs, Merrill Lynch, Morgan Stanley, UBS, BNP et Société Générale ont lancé leur propre plateforme de négociation d’actions en 2007, Turquoise. Le but était évidemment d’économiser une partie des coûts de transactions que leur imposaient les Bourses comme Euronext. Ironie de l’histoire, cette plateforme a été rachétée en 2009 par la Bourse de Londre, le London Stock Exchange (LSE).

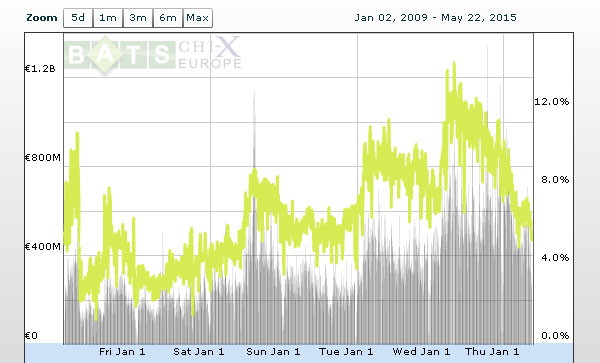

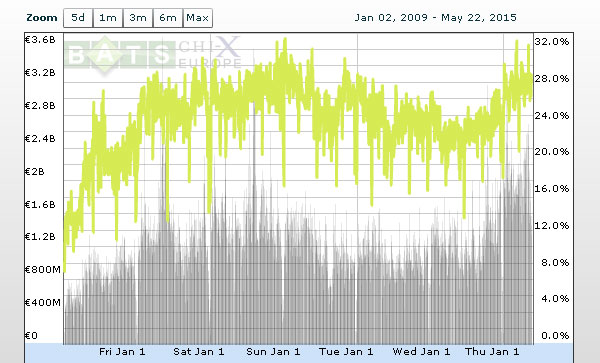

BATS Chi-X

A la base Chi-X est un marché boursier européen lancé en 2007 par Instinet, une filiale de la société japonaise Nomura Holdings. En 2009, il dépasse la Deutsche Börse. En 2011, elle passe devant Euronext mais ne parvient pas à détroner le LSE.

Quant à BATS, c’est une plateforme boursière lancée en 2006 aux Etats-Unis, qui débarque en Europe en 2008. En 2009, elle se

revendique la 3e bourse mondiale en termes de volumes traités, derrière le New York Stock Exchange et le NASDAQ.

En 2011, elle acquiert Chi-X pour 300 millions d’Euros et forme ensemble BATS Chi-X

Ses parts de marché sur les valeurs du CAC 40 sont estimées à quasiment 30 %.

Voici quelques autres plateformes boursières moins connues : Aquis, Blink MTF, Equiduct, ICAP BlockCross, ITG Posit, NEURO, Smartpool, SIGMA X MTF

ENTERNEXT, une filiale d’EURONEXT spécialisée sur les PME PMI

EnterNext n’est pas une entreprise de marché à proprement parler dans le sens où ce n’est pas un marché boursier. C’est une société

"spécialisée" en marchés boursiers, filiale du groupe NYSE-Euronext, qui a a ouvert ses portes le 23 mai 2013 et qui s’adresse à

des entreprises dont la capitalisation boursière est inférieure à 1 milliard d’euros.

Son but : promouvoir et développer ses marchés boursiers dédiés aux PME-ETI.

A ce jour plus de 750 PME-ETI sont cotées sur les marchés d’Euronext en Belgique, en France, aux Pays Bas et au Portugal.

D’où l’extension du nom de domaine, astucieusement choisie en .biz : il s’agit bien d’une entité commerciale qui doit développer du biz !

Officiellement, la mission d’Enternext est de contribuer au développement des PME de la zone euro à différentes échelles, régionale,

nationale et internationale, en rassemblant tous les acteurs qui participent à la vie financière d’une entreprise : investisseurs,

intermédiaires, conseils, analystes financiers, etc.

Plus prosaïquement, son rôle est surtout double :

- favoriser la bourse comme solution de financement pour les entreprises

- présenter la bourse comme une classe d’actifs séduisante pour les investisseurs

- le tout avec une composante marketing orientée petites entreprises, et donc, économie locale.

Pour atteindre ces objectifs, Enternext joue la carte de la proximité : elle a installé des bureaux dans plusieurs villes françaises

comme Lyon, Marseille, Bordeaux et Nantes, ainsi qu’en Belgique, aux Pays Bas ou au Portugal.

La stratégie consiste à tisser localement des liens avec les investisseurs, les émetteurs et tous les candidats potentiels à une future

introduction en bourse.

Concernant son pilotage, EnterNext dispose d’un Conseil d’Administration de 15 membres. Les 14 sièges, en dehors du Président, sont attribués équitablement à NYSE Euronext et à des administrateurs indépendants, choisis dans les quatre pays du groupe pour leur connaissance du monde des PME. Le Président est Eric Forest, anciennement gérant chez ODDO Corporate Finance.

Les entreprises de marchés bénéficient de la dérèglementation et de la fin du monopole des Marchés réglementés. Les réformes engagées

par l’Europe, comme la directive sur les Marchés d’Instruments Financiers (MIF) visent à amener plus de transparence sur les transactions

sur les marchés financiers, notamment sur les produits dérivés et les swaps.

Une grande majorité de ces échanges se font en effet aujourd’hui hors marché, Over The Counter (OTC). Les plateformes alternatives sont

une première avancée.

On parle également d’une prochaine étape avec des Systèmes Organisés de Négociation (SON), Organised Trading Facilities (OTF), qui

imposeraient des règles de transparence pour l’entreprise de marché qui devrait par exemple indiquer ses intérêts avant toute transaction.

Mais paradoxalement, ces OTF pourraient également fonctionner avec des règles discrétionnaires... Le besoin de réglementer les échanges de

gré à gré reste encore un sujet ouvert, tant du point de vue économique que philosophique.

Quoi qu’il en soit, le particulier investisseur devra privilégier des instruments financiers liquides, comme les actions, et se tourner

de préférence vers des marchés réglementés, qui, à ce jour, lui apportent le maximum de garanties.